干貨 | 2022年中國血液制品行業龍頭博雅生物分析 華潤醫藥擬入主,公司迎來發展拐點

引言:行業集中度提升,龍頭迎來新機遇

中國血液制品行業是一個受嚴格監管、資源(血漿)稀缺、具有高壁壘的醫藥細分領域。隨著行業監管持續趨嚴、血漿站審批收緊,行業集中度不斷提升,龍頭企業憑借規模、品牌和渠道優勢,正迎來新的發展機遇。其中,博雅生物作為國內血液制品行業的重要企業,近期因華潤醫藥的擬入主而備受市場關注,被視為其發展的關鍵拐點。

一、博雅生物:核心業務與市場地位

博雅生物制藥集團股份有限公司主營業務為血液制品的研發、生產和銷售。其核心產品涵蓋人血白蛋白、靜注人免疫球蛋白(pH4)、人纖維蛋白原等,在細分市場具備較強的競爭力。公司擁有多家單采血漿站,漿源保障能力是其核心優勢之一。在行業整合的大背景下,博雅生物憑借其產品線、漿站資源和生產資質,穩居行業前列。

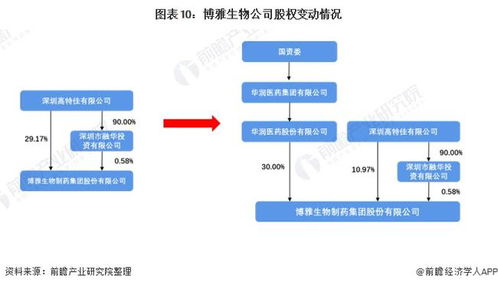

二、關鍵事件:華潤醫藥擬戰略入主

2021年以來,華潤醫藥對博雅生物的戰略投資與控股意向是影響公司未來發展的最重大變量。華潤醫藥作為大型醫藥央企,擁有強大的資本實力、遍布全國的醫藥商業網絡和深厚的產業資源。其擬入主博雅生物,主要帶來以下幾方面深遠影響:

- 資源與資本賦能:華潤的入主有望為博雅生物帶來充足的資金支持,用于漿站拓展、產能擴建、研發投入以及潛在的行業并購,突破公司原有的發展瓶頸。

- 渠道協同效應:華潤醫藥龐大的商業分銷網絡將極大助力博雅生物產品的市場推廣與銷售,尤其在非傳統優勢區域的覆蓋上,能實現快速突破。

- 治理與戰略升級:依托華潤的現代化管理體系與長期戰略規劃,公司的治理結構、運營效率和長期發展戰略有望得到全面優化和提升。

- 行業整合平臺:在華潤體系內,博雅生物有望被定位為血液制品板塊的核心平臺,未來可能承擔起行業整合者的角色,通過外延擴張進一步做大做強。

三、發展拐點:多維視角下的價值重估

華潤的進入,標志著博雅生物從一家地方性特色企業,向國家級血液制品龍頭平臺邁進的關鍵轉折。其發展拐點主要體現在:

- 漿站資源拓展有望加速:在政策從嚴的背景下,依托華潤的背景與資源,公司在獲取新漿站批文、開拓新漿站方面可能獲得更強的支持,從而夯實上游原料的“護城河”。

- 產品線與產能瓶頸突破:資金注入有助于公司加快新產品研發(如凝血因子類、特異性免疫球蛋白等)和現有產能的技改升級,提升血漿綜合利用率與盈利能力。

- 規模效應與成本優勢凸顯:隨著產銷規模的潛在擴大,公司的單位成本有望下降,規模效應將逐步顯現,增強市場競爭力。

- 戰略定位飛躍:從獨立運營到納入央企醫藥版圖,公司的戰略重要性顯著提升,長期發展的確定性和天花板被大幅抬高。

四、行業展望與風險提示

行業展望:長期來看,中國血液制品人均用量與發達國家相比仍有較大差距,臨床需求剛性強且持續增長。在供給端嚴格管控的格局下,行業龍頭企業的價值將日益凸顯。擁有強大股東背景、充足漿源和高效運營能力的公司,將能最大程度分享行業成長紅利。

風險提示:

1. 政策風險:漿站設置審批、產品定價等行業政策可能出現調整。

2. 整合風險:華潤入主后的管理與業務整合效果存在不確定性,需要時間驗證。

3. 安全與質量風險:血液制品行業對安全性要求極高,任何質量控制疏漏都可能造成重大影響。

4. 市場競爭風險:其他國內外龍頭企業也在積極擴張,市場競爭依然激烈。

###

華潤醫藥的擬入主,為博雅生物注入了全新的發展動能,有望解決其在資源、渠道、資本方面的長期約束,驅動公司進入規模加速擴張、管理全面升級的新階段。這一拐點不僅關乎博雅生物自身的價值重估,也可能影響中國血液制品行業的競爭格局。投資者在關注其巨大潛力的也應密切關注整合進程、漿站拓展情況及行業政策變化。

---

本文僅為基于公開信息的行業與公司分析,不構成任何具體的投資建議。市場有風險,投資需謹慎。

如若轉載,請注明出處:http://m.hdyuanwo.com/product/24.html

更新時間:2026-05-13 11:33:36